|

Hier, je suis intervenu comme porte-parole de mon groupe lors de l’examen, en séance publique, du projet de loi visant à créer une taxe sur les très grandes entreprises du numérique (GAFA), et à modifier la trajectoire de baisse de l’Impôt sur les Sociétés (IS).

J’ai soutenu l’idée que nous devons adapter sans attendre notre système fiscal au développement de l’économie numérique. Il n’est pas acceptable de continuer à imposer les entreprises de l’économie traditionnelle, nos PME, artisans, commerçants… sans taxer les grandes entreprises du numérique (Google, Amazon, Facebook, Apple) qui profitent du lucratif marché français.

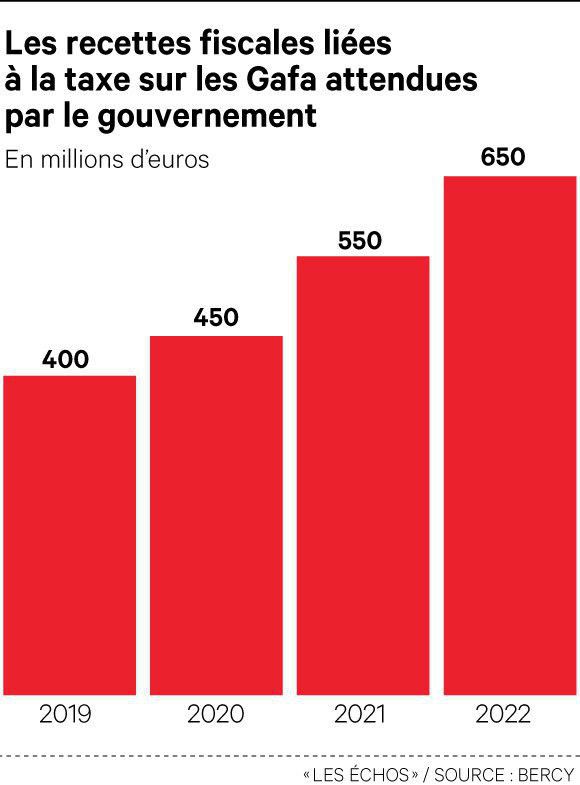

Le premier article permettra désormais d’imposer les grandes entreprises du numérique qui réalisent un chiffre d’affaires supérieur à 750 millions d’euros à l’échelle mondiale, et 25 millions d’euros au titre des services fournis en France.

C’est une réelle avancée qui fait de la France un des pionniers en la matière. Ce qui pourrait produire un effet levier auprès de nos partenaires européens, mais aussi de l’Organisation de Coopération et de Développement Economique (OCDE) qui planche sérieusement sur ce sujet.

Le second article modifie la trajectoire de baisse de l’IS, quel que soit le secteur d’activité. Jusqu'en 2017, ce taux s'élevait à 33,33% du bénéfice pour toutes les entreprises. Pour 2019, il est fixé à 28% pour les entreprises dont le bénéfice est inférieur à 500 000 euros, 31% du bénéfice jusqu’à 250 millions d’euros de chiffre d'affaires et 33,33% au-delà de 250 millions d’euros de chiffre d'affaires.

En 2020, le taux de l'IS devrait baisser à 28% pour l’ensemble des entreprises, puis à 26,5% en 2021 et enfin à 25% en 2022. Cette baisse bénéficiera à nos activités industrielles, artisanales et commerciales.

Globalement, plus de 2,1 milliards d’euros de recettes devraient être générées avec la mise en œuvre du texte adopté par le Sénat. Cette nouvelle ressource contribuera au financement des mesures récemment décidées pour donner plus de pouvoir d’achat aux Français.

Il m'a semblé utile de vous informer de ces dispositions en faveur, d'une part, d'une plus grande justice fiscale et d'autre part, de l'évolution du taux de l'IS pour les entreprises.

|